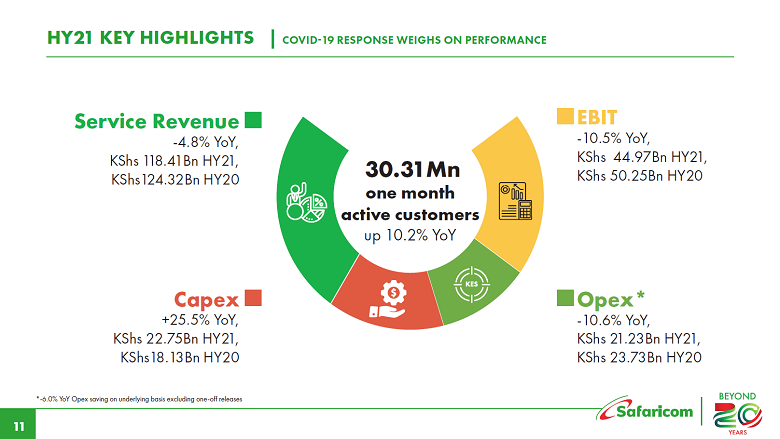

11月初,肯尼亚safaricom发布了其2019-2020财年的半年报(4月到10月),在整个半年财报,m-pesa业务继续保持较高速增长,而整体业绩和其他部分却不如人意。

整体收入增长5.3%,其中m-pesa增长18.2%,语音 短信等下滑1.6%,数据用户数和平均流量大幅增长,但收入只增长4.0%,其他像固定宽带增长18.4%,但基数太少。m-pesa的收入占比已经占到33.8%,离最大部分的语音的34.7%仅有一步之遥,很快m-pesa就成为safaricom第一收入来源。

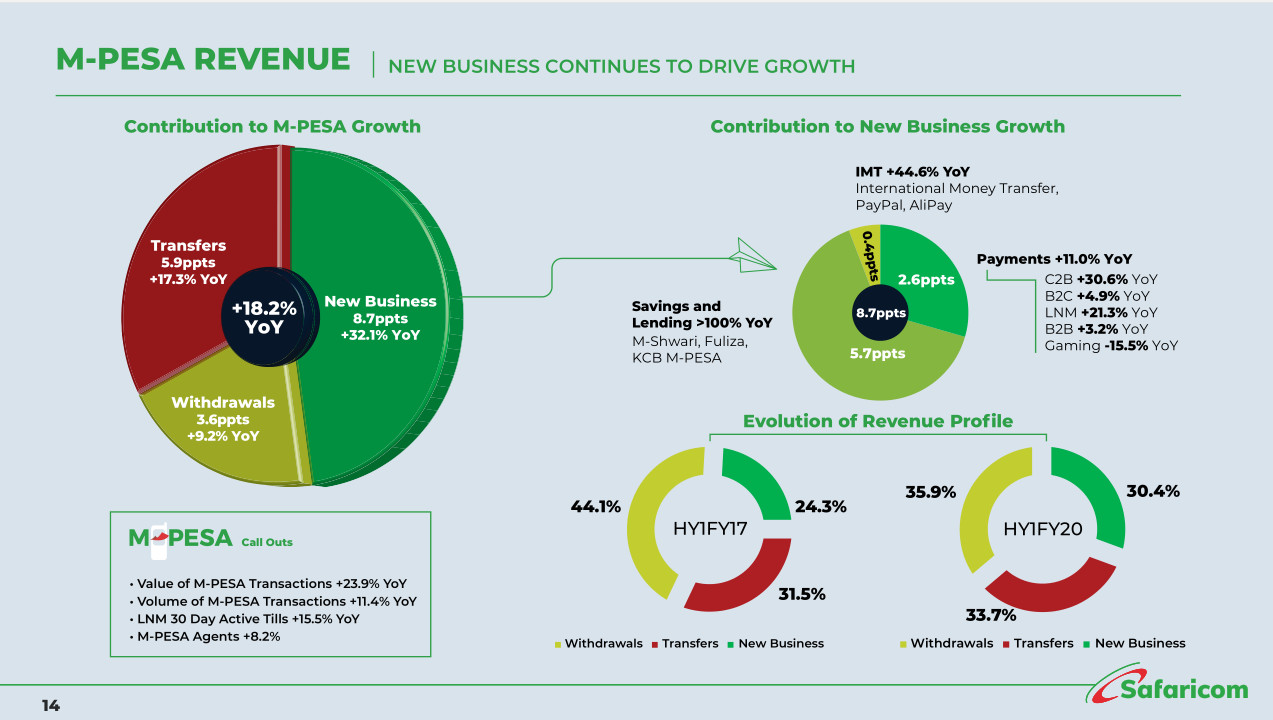

由于m-pesa一枝独秀,所以财报中详细描述了m-pesa的构成,m-pesa中新业务收入已经占其总收入的30.4%,而取款的需求在不断减少,从44.1%减少到35.9%,说明m-pesa的生态在慢慢地构建起来,将大部分资金留在了自己系统内,这在其他非洲国家还没有开始,其他国家大多还是取款为主。

在这新业务收入中现金贷kcb m-pesa和消费贷fuliza的100%以上的增长贡献了大部分增长,说明随着数据的丰富以及用户信任的增加,业务从普惠金融向更深层次的金融发展。而同样的payment的那一块却有点出我意料,并没有增长很多,仅仅11%,其中线下线上支付的lnm也只是增长21.3%,理论上在这个阶段应该是可以进入大规模增长阶段才对,感觉m-pesa还没有摸到如果快速线下推广支付的门路。

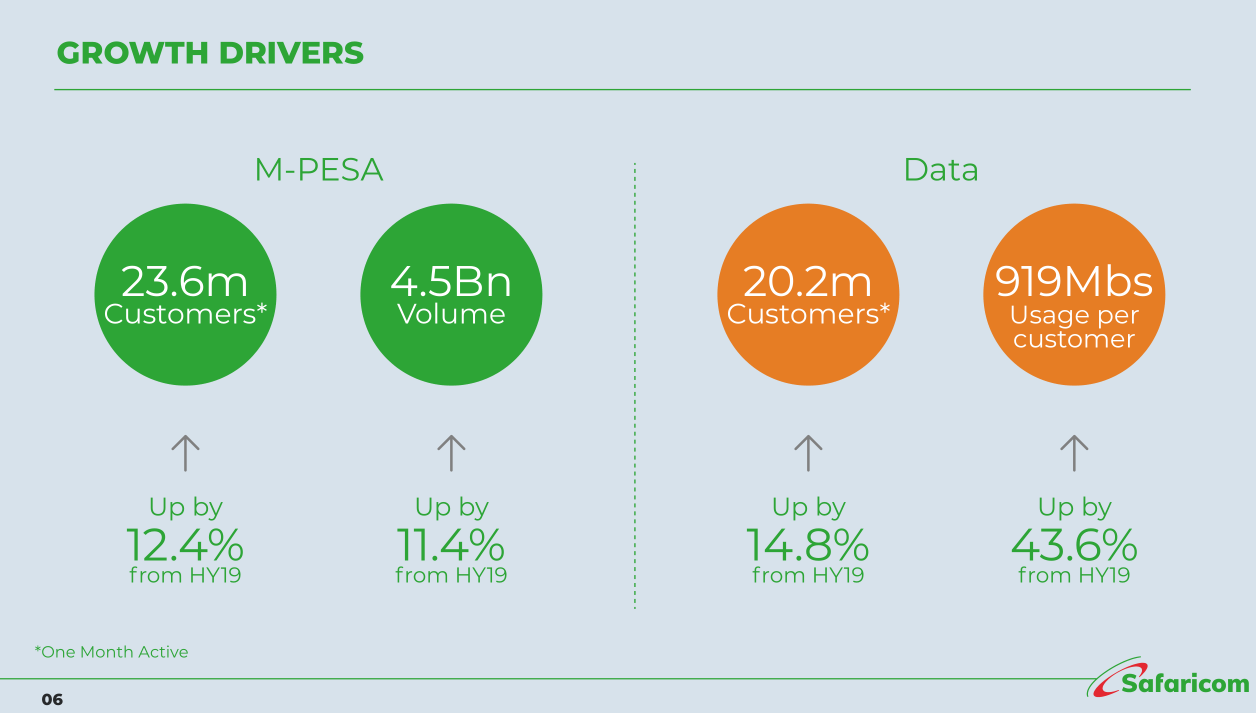

m-pesa月活增长12.4%到23.6m用户,这一块不做太多评论,m-pesa本身用户已经接近天花板,更多要看每用户月活次数,现在是每月户每月13次交易,增长还是不错的。

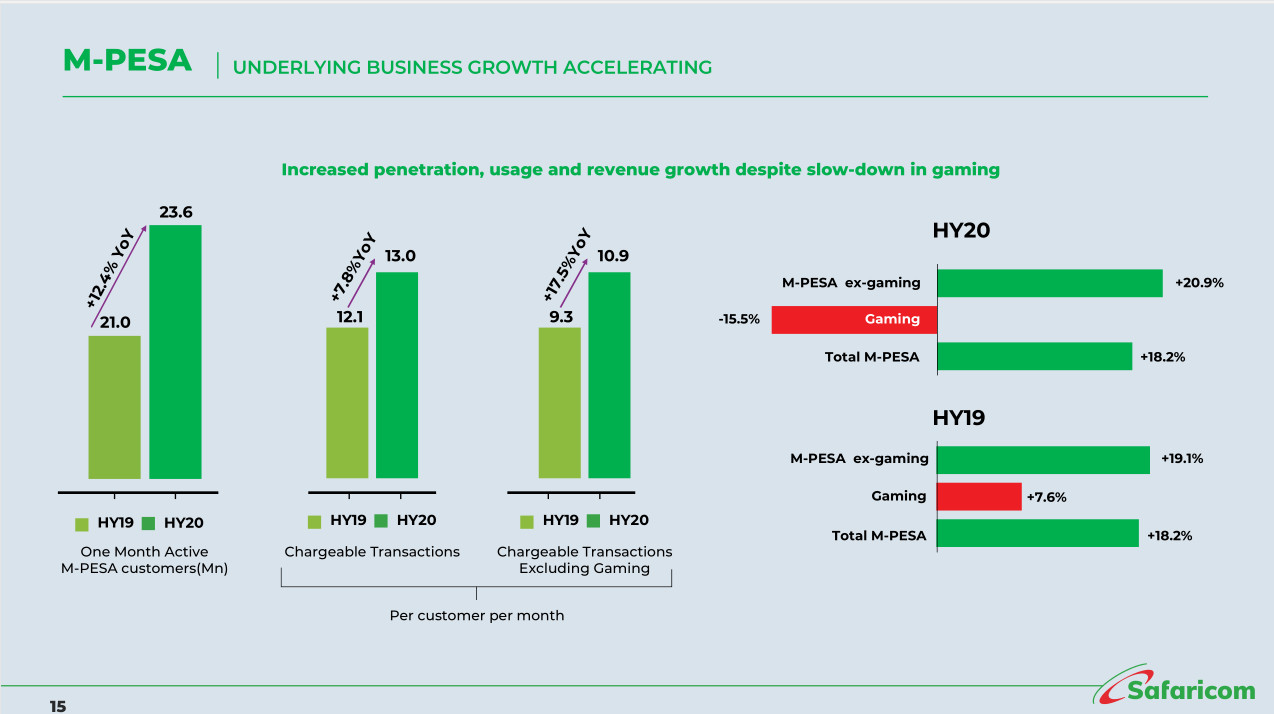

总之,虽然m-pesa在当前增长18.4%,但相比以前的30%多的增长还是下滑挺严重的,fuliza是今年的一个亮点,但整体来看业务类型还是较为单一,lnm业务增长并不达预期,说明safaricom还是没有找到一条如何快速把线下支付领域打通的路径,当然这里面有技术的原因,也可能有财务的原因。

从整体占比来上看m-pesa在全年报中就可能成为safaricom的最大收入来源,从一个移动运营商变成一个移动支付公司,但是如何做好一个支付公司,我相信safaricom的管理层还没有做好准备,这将是对来自一个传统领域的新ceo的重大挑战,我对safaricom的未来保持谨慎乐观。当然如果他们能够开放心态,吸引来自中国高端互联网或者支付公司的投资,并引入更好的全讯担保网的技术支持的话,应该可以获得更快的发展。

展开全文

- 财富中文网 | 2022/3/14 9:21:35

- 中国金融案例中心 | 2021/10/26 17:49:35

- cnbeta | 2021/9/9 10:04:18

- 移动支付网 | 2020/12/31 9:58:37

- 移动支付网 | 2020/12/2 11:54:18

- 新华财经 | 2020/9/28 10:18:35

- 移动支付网 | 2020/6/10 9:05:07

- 动点科技 | 2019/9/17 15:13:57

- 移动支付网 | 2019/5/20 9:28:08

- 移动支付网 | 2019/5/7 9:22:28

- 数字非洲观察 | 2020/11/19 9:08:38

- 移动支付网 | 2020/5/18 14:56:14

- 彭博社 | 2019/3/13 9:01:36

- 未央网 | 2015/7/16 18:46:56

- 雨果网 | 2015/1/15 10:12:11