01 概述

paypal是在线安全支付处理行业的主要参与者之一。

自2021年以来,管理层一直在努力保持增长和盈利能力的势头,以确保paypal的未来看起来比过去更好。

以客户满意度、易用性和战略全讯担保网的合作伙伴为核心的以创新为中心的业务战略意味着paypal为2023年的强劲发展做好了充分准备,尽管宏观逆风无处不在。

自大流行以来,市场定价过度调整导致股价严重低估,这意味着股票现在的交易价格比其内在价值低44%。

paypal是一个总部在美国加利福尼亚州的在线支付服务商,该公司专注于支持汇款、支付和交易处理,提供独特的消费者和商家服务组合。

该公司从加速向电子商务的过渡中受益匪浅,这在很大程度上是由大流行引发的。从那时起,paypal一直在努力为其支付平台开发新功能,以确保他们在竞争中保持领先地位。

通过战略全讯担保网的合作伙伴关系以及可靠和安全的声誉,paypal专注于实现市场拓展多元化,这意味着paypal已成为在线支付市场中家喻户晓的品牌。数以百万计的网站使用paypal提供更快捷的支付选项,这使得该公司非常受欢迎并受到高度重视。

尽管如此,艰难的宏观经济环境加上多个有影响力的行业因素,包括竞争加剧和人们全讯担保网的支付方式的转变,可能会使paypal陷入困境。

02 经济护城河

由于行业内的高度竞争,paypal的经济护城河相对狭窄。他们的主要护城河驱动力包括他们独特的双边平台、他们建立的声誉以及为使用paypal在线支付的客户提供的更高级别的安全性。

该公司的高质量支付平台也许是他们最大的护城河。通过为商家和在线消费者提供安全可靠的支付处理平台,paypal能够吸引数量显着增加的用户和全讯担保网的合作伙伴,这进一步有助于实现收入来源的多元化。

paypal 2022财年第四季度投资者更新

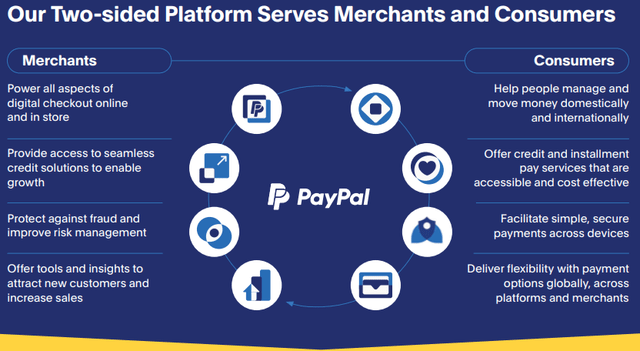

对于商家,paypal为在线商店提供数字结账流程的所有方面、访问信贷全讯担保网的解决方案以实现更快的增长、欺诈保护以及客户洞察工具和数据。这些因素使paypal对许多希望简化支付流程的小型和大型企业具有吸引力。

对于消费者而言,paypal专注于帮助在国内和国际转移资金,提供信贷和分期付款服务,提高在线交易的安全性,并以更顺畅、更无缝的方式将客户与在线零售商联系起来。

总的来说,这种管理在线交易中买卖双方服务的整体方法可以为公司创造一个积极的反馈循环。越多的企业采用paypal,就会有越多的客户使用它来增加在线支付的便利性。

这为公司创造了强大的网络效应,增加了在其平台上付费的用户数量。

paypal 2022财年第四季度投资者更新

paypal已经收购了多种不同的结账全讯担保网的解决方案,目前运营着paypal、venmo、pay later、paypal credit和paidy。

虽然该公司已将提供的结账全讯担保网的解决方案的数量多样化以利用不同的细分市场,但他们仍将核心处理全讯担保网的解决方案保持在仅paypal和paypal braintree的基础上。这使得paypal能够运行一个精简高效的处理系统,最大限度地提高交易量,同时最大限度地降低成本。

贝宝22财年10-k

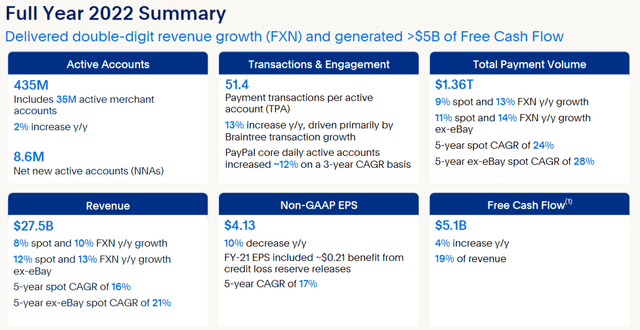

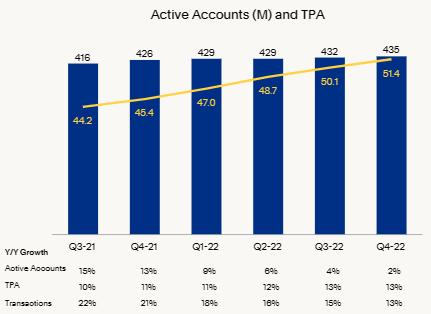

paypal在2022年累计处理了22.3b笔全球交易,超过4.35亿活跃账户使用其平台。这4.35亿个账户分布在4亿个消费者账户和3500万个商家账户之间。

由于paypal为在线交易创造了更安全的环境,因此paypal及其辅助服务所提供的灵活性和安全性已证明很受消费者欢迎。这为paypal在业内赢得了令人难以置信的可靠和良好声誉,许多消费者选择使用该服务,因为它保证了在线购物时的安心。

为了从这项业务中创造收入,paypal对客户的竞争性支付交易以及其他支付相关服务收取费用。这些费用通常基于其支付平台上处理的活动量。

该公司还从货币兑换费以及提供增值服务中获取收入。这些增值服务主要包括全讯担保网的合作伙伴关系、利息支付以及来自商家和消费信贷产品的费用。

paypal致力于风险和合规管理——即减少和减轻在线支付环境中存在的风险和威胁,这已证明是该公司特别强大的战略。

通过确保他们的网络受到高度保护,免受任何网络安全问题的影响,paypal不仅创造了相对于一些安全性较低的竞争对手的另一个竞争优势,而且还保护他们的运营免受不必要的威胁和丑闻。

总的来说,相信paypal已经开辟了一条强大但狭窄的经济护城河,尤其是在在线支付市场上。他们独特的双向平台与易于使用和安全导向的支付产品组合相结合,使公司能够在竞争中脱颖而出。

然而,由于严格的监管和行业内普遍存在的高度竞争氛围,该行业难以创新,因此很难说paypal提供了真正不可替代的服务。

03 经济状况

paypal 22财年第四季度演示

paypal5年平均roic和令人印象深刻的16.66%roe即使在用户快速增长的时期也保持不变,这说明了他们支付平台的可扩展性。

结合令人印象深刻的16.13%的5年营业利润率和同期平均约15%的净利润率,很明显可以看出paypal手头有盈利且稳健的业务。

由于大流行增加了在线销售数量,尽管paypal在2020年和2021年的运营年度都实现了令人难以置信的盈利,但2022财年对该公司来说仍然是非凡的一年。

该公司在2022年的收入超过$27.5b,与已经令人印象深刻的2021年相比增长了8%。此外,在不变的货币基础上,这变成了10%的收入增长,考虑到paypal处理的货币数量众多,这确实是杰出的。

在他们的总支付量中可以看到类似的健康增长模式,在2022财年增至惊人的1.36t美元,比21财年增长9%(按固定汇率计算为13%)。在22财年,fcf也健康增长4%至超过$5b。

paypal 22财年第四季度演示

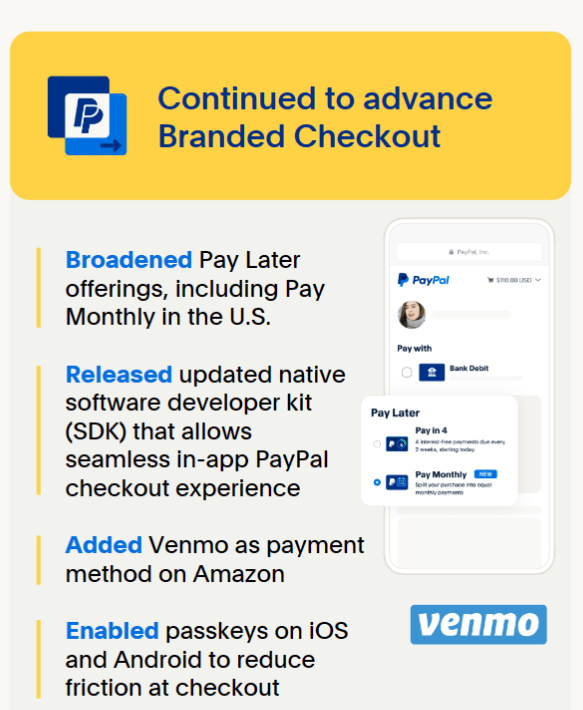

paypal将这一增长很大程度上归功于其以创新为导向的业务战略的成功,该战略专注于为客户提供新的支付体验。paypal品牌结账、pay later计划和paypal奖励的推出通过在地理和社会方面瞄准新的人口统计数据,帮助刺激了有机用户增长。

他们的“先买后付”产品表现出特别强劲的势头,超过2500万客户(同比增长105%)在整个2022财年产生了超过20.3b的交易量。

paypal 22财年第四季度演示

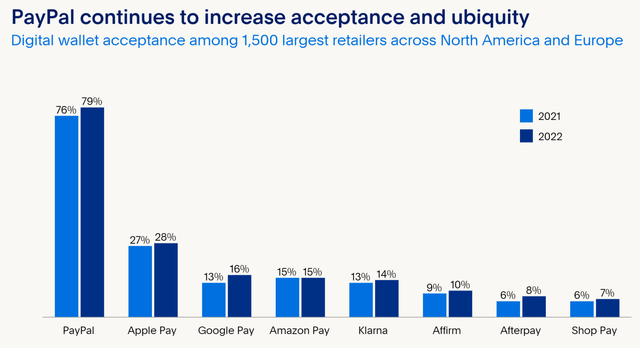

他们对继续引领数字钱包接受度的关注似乎也得到了回报,因为paypal现在已被1500家最大的北美和欧洲零售商中的79%所接受。与苹果pay或谷歌pay等竞争产品的接受度相比,paypal的优势是明显而决定性的。

增加接受度的一个关键策略是与商家建立全讯担保网的合作伙伴关系,以通过paypal的各种结账产品提供奖励和其他支付全讯担保网的解决方案。与星巴克合作,为星巴克会员提供使用venmo支付的选项,这显着提高了参与地点订购和支付产品的流动性。

paypal 22财年第四季度演示

结合截至2022财年第四季度末核心paypal每日活跃账户数量以3年复合年增长率增长10%,很明显,paypal不仅成功地保持了大流行时期的参与度,而且继续显着增长后covid19。

这些产品提供的改进最终导致paypal将每个活跃账户的交易数量(tpa)从21财年末的仅45.5笔增加到22财年的51.4笔以上。这一重要指标突出了paypal如何从现有客户那里获取更多收入,这表明他们的新产品准确地满足了客户的需求和期望。

paypal 22财年第四季度演示

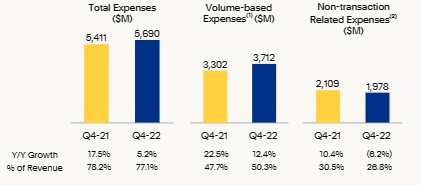

管理层还表示,paypal通过精简业务结构,克服了相对较高的非交易相关费用,这些费用拖累了22财年中期的营业利润率。控制客户支持、行政、营销和研发部门成本的一个受欢迎的目标说明了一种保守和负责任的业务方法。

鉴于许多美国科技和金融科技公司存在巨大的浪费和低效率,paypal积极的成本管理无疑是值得一看的,尤其是从投资者的角度来看。

这些以运营效率为重点的目标应该会看到paypal继续提高其营业利润率,进入2023财年第一季度,在紧缩货币政策的严重通胀时期,这实属罕见。

利润率的扩大伴随着他们的季度每股收益从21财年第四季度的1.11美元增加到22财年第四季度的1.21美元。fy23估计预测四季度总每股收益约为4.89美元。

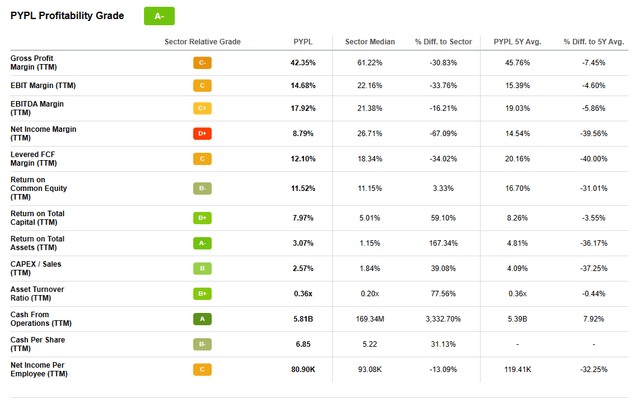

寻找阿尔法|项目|盈利能力

seeking alpha的quant为paypal指定了“a-”盈利评级。虽然具有代表性,但鉴于公司在22财年实现的以效率为导向的改进和增长,这是对其盈利能力的略微悲观评估。

paypal的资产负债表看起来状况良好。该公司目前的总流动资产为$57.7b,而流动负债总额仅为$45.1b。

该公司的债务/股本比率仅为0.51,从投资者的角度来看,这是非常棒的。他们的速动比率(流动资产减存货除以流动负债)为1.23。

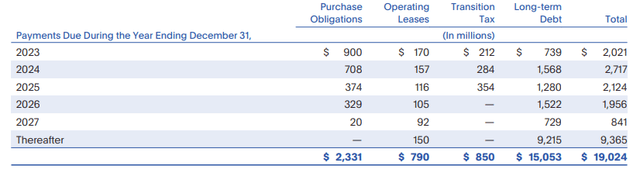

贝宝22财年10-k

paypal有大约15b美元的长期债务,其中大部分优先票据在2027年之后到期。这说明了一种更加克制和保守的财务规划形式,这限制了他们在目前影响全球经济的高利率环境中的风险敞口。

paypal的运营财务杠杆仅为3.88,这令人惊叹,尤其是考虑到许多科技和金融科技公司过度杠杆化的性质。

总体而言,很明显,paypal的管理层一直在努力工作,不仅要保持大流行时期的收入和利润水平,还要在未来继续增长。他们非常关注以消费者为导向的创新,以生产新的和令人兴奋的产品,增加公司的护城河和盈利能力意味着在财务上,相信paypal正朝着正确的方向前进。

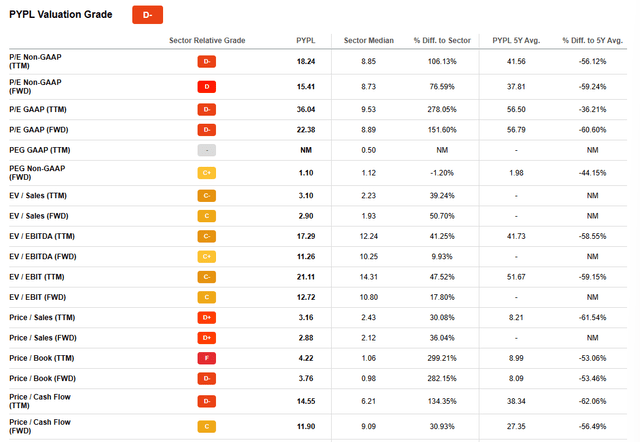

04 估值

寻找阿尔法|项目|估值

seeking alpha的quant给paypal的估值评级为“d-”。这种估值相对不正确,因为它表明目前估值过高或接近公允价值的实体。

该公司目前的p/e gaap fwd比率为22.38,p/cf ttm比率为14.55。他们的fwd ev/ebitda为11.26并不过分,他们的ev/sales fwd为2.90也不过分。虽然这些数字普遍高于行业中值,但考虑到他们的增长预期和利润率改善,这些数字并不过分,因此并不表示估值过高。

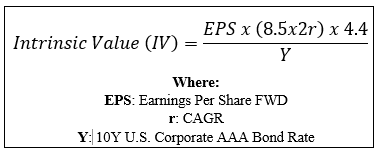

寻找阿尔法|项目|概括

通过基于以下计算完成简单的财务估值并使用2023年4.89美元的估计每股收益、0.10(10%)的实际r值和当前穆迪的aaa级公司债券收益率,可以得出paypal的基本情况iv$133.3

价值角

当使用这个合理现实的cagr值时,paypal似乎被低估了43.9%。即使使用令人难以置信的保守cagr值0.06(6%),股价仍处于95.9美元左右,目前仍低估了22%。

因此,paypal作为一家公司目前处于被低估和深度价值之间的某个位置,这是由于从根本上悲观的态度导致市场定价不正确。

与历史股价的绝对比较以及内在价值计算都表明该公司股票的交易价格低于其公允价值。

在短期内(3-10个月),很难准确说出股票的走势。很大程度上取决于当前的宏观经济状况和全球经济在2023年避开衰退的能力。鉴于大多数基本市场指标都预测经济衰退,到2023年减少消费者支出(以及因此减少paypal使用)的可能性确实存在.

从长远来看(2-4年),我预计他们作为安全在线支付处理领域领导者的地位会变得更加牢固。他们可靠的品牌声誉、可供选择的大量产品以及显着的市场占有率意味着任何来自竞争对手的威胁都应该是相对可预测的。

相信当前的股价为价值导向的投资者创造了一个有说服力的论据,使他们有可能开始在paypal建立长期头寸。

05 风险

paypal必须继续管理一些关键威胁,如果没有有效的缓解策略,这些威胁可能会给公司带来严重问题。这些威胁包括公司经营所在的竞争激烈的环境,以及他们最终暴露在全球经济市场上的情绪。

苹果等公司在金融科技行业的快速扩张加剧了竞争,以及全新进入者进入市场的可能性,这对paypal来说是一个真正的问题。

鉴于苹果必须通过其苹果pay服务获取巨大的潜在用户群,paypal可能会发现自己在未来增长方面被总部位于库比蒂诺的科技巨头超越。

paypal主导市场份额的任何下降都可能导致运营效率下降、利润率下降,并最终导致公司创新能力下降。

虽然这很可能需要时间才能实现,但paypal必须继续与全球商家建立有意义和稳固的关系,以确保paypal仍然是首选的支付平台。

该公司受到宏观经济因素的影响意味着任何经济放缓都可能导致总交易量下降,从而导致paypal所依赖的有利可图的费用和收费减少。鉴于对2023年经济衰退的预测,这可能意味着未来几个月短期痛苦仍可能影响公司。

贝宝22财年10-k

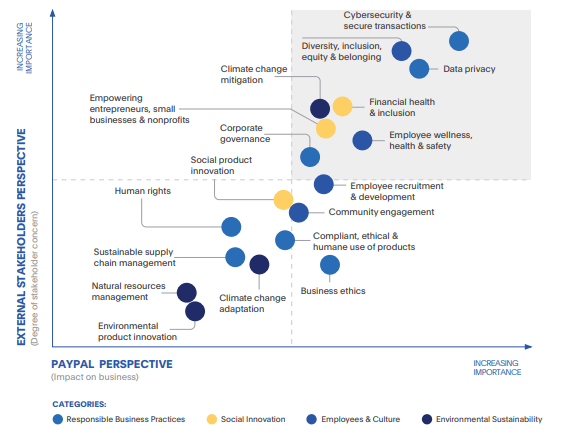

从esg的角度来看,paypal面临的威胁很小。他们对可持续业务运营的承诺以及对实践和可操作的esg目标的执着为公司赢得了更多具有esg意识的投资者的良好声誉。

paypal拥有最全面的esg风险评估计划之一,该计划侧重于缓解策略,令人耳目一新。

贝宝22财年10-k

对通过paypal的业务运营确保社会公平的特别关注说明了盈利和成功的公司如何也能够符合道德规范并支持对整个金融市场产生有益影响的关键esg改进

22财年的证据表明,尽管宏观经济形势艰难,但paypal仍通过发布强劲的有机增长数据和净利润率,成功重获了在大流行期间获得的势头。

他们非常重视继续为商家和最终客户服务的以消费者为导向的产品,这增加了他们商业模式的网络效应。创新驱动的业务战略创造了多种产品,有效地满足了许多消费者的需求。

虽然从宏观经济的角度来看,2023年看起来充满不确定性,但paypal强大的收入来源和商家全讯担保网的合作伙伴关系应该可以帮助该公司抵御即将到来的任何潜在财政风暴。

展开全文

- 移动支付网 | 2023/4/14 11:45:21

- 移动支付网 | 2023/4/5 10:00:43

- 移动支付网 | 2023/3/31 10:32:11

- 网易科技 | 2023/3/23 15:03:38

- 爱尔兰华人圈 | 2023/3/2 14:54:08

- 移动支付网 | 2023/2/20 15:57:29

- 新浪科技 | 2023/2/13 14:22:48

- 移动支付网 | 2023/2/13 14:18:19

- 移动支付网 | 2023/2/13 9:38:14

- 移动支付网 | 2023/2/10 9:33:26

- 金融电子化 | 2023/4/23 11:25:46

- 移动支付网 | 2023/4/23 10:04:39

- 移动支付网 | 2023/4/21 15:54:32

- 移动支付网 | 2023/4/21 10:58:14

- 移动支付网 | 2023/4/20 10:10:00